【二季报】贵金属:“去美元化”叙事新高度强化涨势

- 精选百科

- 2025-04-01 17:30:06

- 2

- 更新:2025-04-01 17:30:06

来源:一德菁英汇

作者:张晨/F0284349、Z0010567/

一德期货贵金属分析师

要点速览版

宏观

美国政策功利化加速“去美元化”,黄金成避险核心资产。

中观

美经济“软数据”回落+欧洲财政扩张推升欧元,但美对欧关税威胁或逆转“欧强美弱”预期。

微观

投机水位重回高位 黄金投机资金边涨边撤。

风险信号

持仓背离:纽期金总持仓未随价格破高,警惕回调风险。

政策扰动:若关税落地,或推升通胀并压制金价,纽金支撑看2760-2800美元(沪金655-670元)。

策略建议

短期警惕快速冲高后的回落风险,关注回调后分批配置机会;杠杆交易则把握波段机会为主。

01

内容摘要

一季度,宏观维度上去“美元化”刺激对贵金属价格走势起决定性影响。展望二季度,需要关注中观维度上关税落地可能推动通胀上行、欧强美弱预期反转给贵金属价格带来调整压力。

02

核心观点

尽管贵金属中长期升势无碍,但仍需防范可能出现的调整,预计调整空间有限。交易策略上推荐逢低分批配置交易为主,杠杆交易仍建议把握波段机会。

03

报告正文

1. 2025年一季度贵金属走势回顾

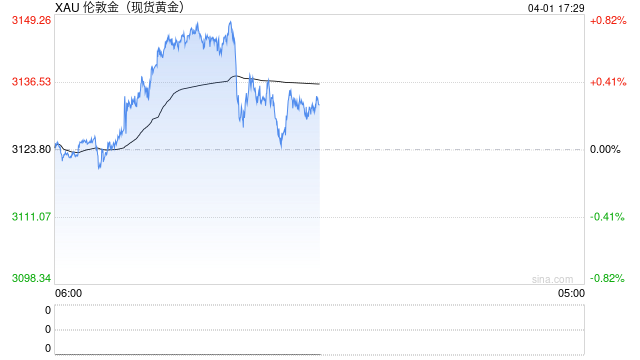

一季度,贵金属延续强势格局,内外金价联袂上涨续创历史新高,内盘白银总体弱于外盘。截至2025年3月25日,沪金主力合约年内上涨14.4%,沪银主力合约上涨10.4%;同期纽期金总体上涨14.7%,纽期银上涨16.9%。走势节奏上,由于美国新政府在内政外交方面朝令夕改、过于功利,“去美元化”刺激再度高潮,美元资产被抛弃情况下黄金再度成为唯一的避风港;加之在商品属性层面,出于忌惮关税政策的考量,贵金属库存向美国迁移贯穿一季度全部时间,因而推动金价前3个月均录得上涨,内外盘分别突破700元/克及3000美元/盎司整数关口,而在海外风险情绪总体受抑的市场氛围下,内外白银涨幅未能显著超越黄金。

2. 宏观:“去美元化”叙事提升到新的高度

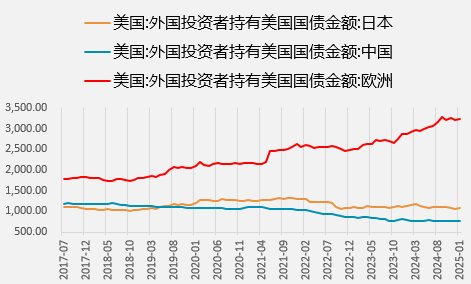

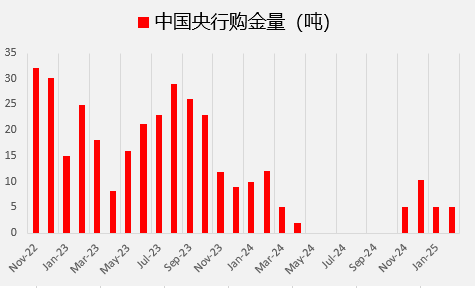

2022年俄乌冲突以来,“去美元化”叙事刺激方兴未艾,以中国央行为代表的东方主要经济体央行一方面通过减持美债回流外汇资产,同时通过增持黄金将外汇储备多元化,回避美国债务违约或赖账等信用信誉风险。2015年一季度美国新政府上台后,无论是以邻为壑的关税政策,还是调停地缘争端时唯利是图的嘴脸,均将2022年以来逆全球化加剧的局面推上了一个新的高度。基于此,在当下国际政治形势主导贵金属尤其是黄金价格趋势的背景下,显而易见的是传统代表金价机会成本的中观维度影响因素——美元指数和美国实际利率走强,因其与逆全球化大势(“去美元化”)方向相悖以及其他相关市场影响力上升,故而对价格抑制作用减弱。

图 2.1:中日两国持续减持美债(十亿美元)

图 2.2:中国央行月度购金量(吨)

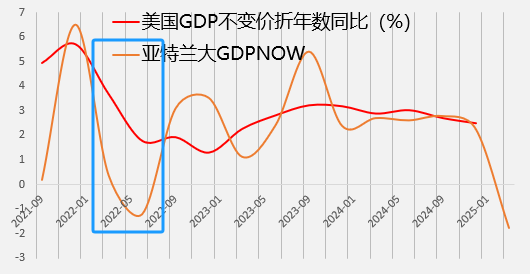

图 2.3: GDPNOW围绕实际GDP宽幅波动(%)

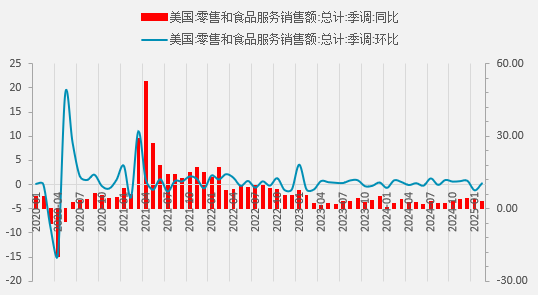

图 2.4:美国消费数据依然稳健(%)

3. 中观:欧强美弱驱动持有成本走低

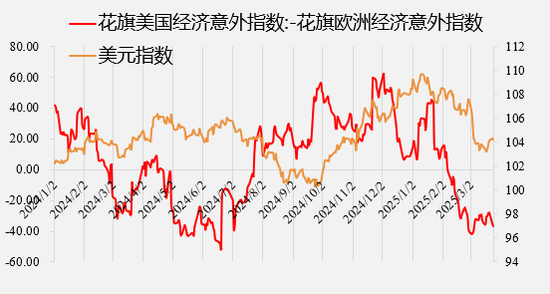

2025年一季度,美国实际利率与美元指数走势同步回落从中观维度上为贵金属价格震荡上行提供支持。基于上文的探讨,前者主要反映了针对美国经济“软数据”走弱出现了“类衰退”的定价,而后者基于宏观维度反映了美国新政府上台后内政外交的功利做派深化了“去美元化”的大类资产定价,基于中观维度则受到了欧美经济形势阶段性逆转的影响。

经济增长方面,尽管联储3月SEP中再度调低年内经济增速,加之亚特兰大联储GDPNOW暗示美国经济一季度即将陷入衰退,但考虑到SEP预测距离衰退尚有距离加之GDPNOW模型预测通常大幅偏离GDP增长实际;更为重要的是,支撑美国经济的消费数据依然稳健,现有条件依然不足以预测经济衰退,故相对悲观定价后续可能面临修正。美元大幅回落的另一个因素在于欧元区政治形势发生了改变。自2月末美乌首脑会晤传出了不和谐的一面后,欧洲迅速团结一致,寻求摆脱美国安全保护,通过自主研发提升军事实力和防务水平,增加对乌克兰军事支持等等。欧元区核心国德国以新总理上台为契机,通过设立基建专项基金、豁免国防开支,并提高各州政府债务借款上限等方式开启财政扩张,但我们预计上述政策短期难见成效,影响更偏向中长期,对欧元资产形成阶段性风险偏好提振后,欧强美弱的叙事能否持续存在疑问。特别是美国新政府的对等关税政策一旦落地,对当下处于高贸易盈余且对美综合相对税率最高的欧洲不利影响首当其冲。根据欧央行的最新测算,如美国对欧洲进口商品征收25%的关税,可能会使欧元区第一年的经济增长率降低约0.3个百分点;如果欧盟进行对等报复,经济增长率下降幅度将会进一步增至0.5个百分点。在关税政策阴霾下,预计二季度欧洲经济增长前景或将明显回落,欧强美弱之势也将迎来反转。

图 3.1:美元走弱主要反映了“欧强美弱”

图 3.2:关税冲击下欧元区GDP预测(%)

图 3.3:利差和美元基本收复欧洲“不顾一切”前失地

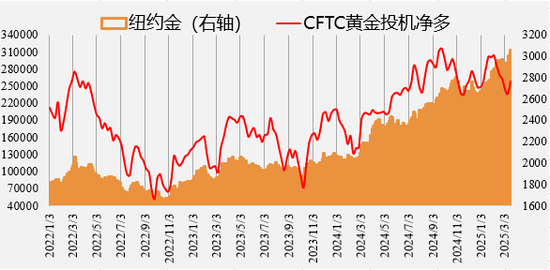

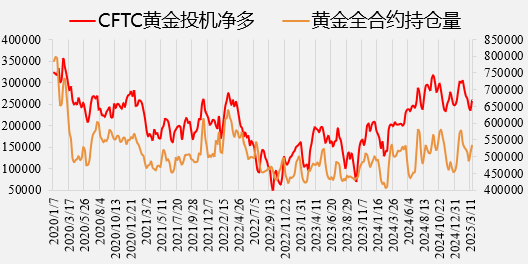

图 3.4:CFTC黄金投机净多持仓与纽期金

4. 微观:投机水位重回高位 黄金投机资金边涨边撤

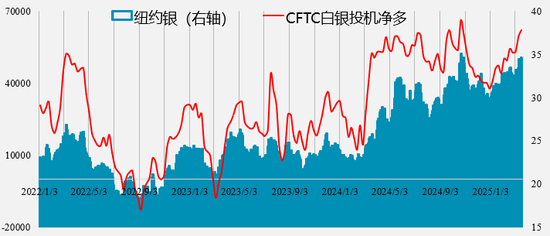

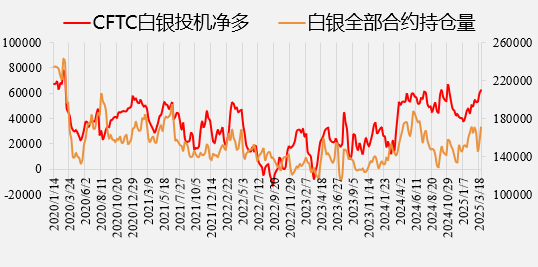

2025年一季度,与金银价格走势基本一致,CFTC投机净多持仓水平总体呈现震荡上行格局:CFTC黄金投机净多持仓于季末维持25万张上方,较2024年年末不足25万张的水平略有提升。从数量看,CFTC黄金投机净多持仓均值为27.2万张,较2024年的17.4万张明显提升,处于历史高位水平但距离绝对高位30万张一线尚有距离;CFTC白银投机净多持仓均值为5.1万张,较2024年同期的2.8万张升幅超80%,亦处于历史高位水平。值得注意的是2月以来,纽期金一改与CFTC投机净多持仓高度正相关走势短期出现背离,或与ETF背后代表的配置资金持续流入有关。

总持仓方面,纽期金总持仓与CFTC投机净多持仓变动趋势一致性仍明显强于期银。从绝对水平来看,纽期金、银一季度平均持仓水平为52.5万和16.1万张,相比2024年同期水平均上升12%,显示出年内大部分时间内,由于价格多头趋势明显,金、银期货市场对投机资金的吸引力持续升温。3月以来,尽管外盘纽期金价突破3000美元,Comex黄金期货市场总持仓水平却未能突破1月末高点59.7万张,形成了仓价背离局面,需警惕价格可能出现回调风险。

图 4.1:CFTC白银投机净多持仓与纽期银

图 4.2:CFTC黄金投机净多持仓与总持仓

图 4.3:CFTC白银投机净多持仓与总持仓

图 4.4:配置需求年内大增助力投资需求回暖(吨)

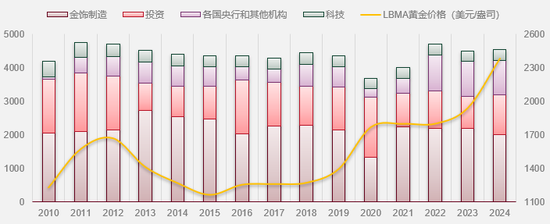

5. 供需:虚拟投资需求年内显著回升

2024年全年,随着金价反复刷新历史新高,实物消费延续边际回落态势,但投资需求较之2023年明显好转,此外,央行购金步伐虽略微边际放缓但总量上仍维持高位。特别是美国总统大选尘埃落定后,配置资金持续涌入黄金,推动投资需求超越央行购金重回分项需求的第二把交椅。

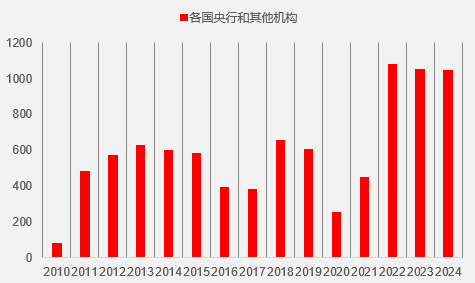

图 5.1:央行购金连续三年位于千吨上方

图 5.2:2024全球黄金需求稳中有升

从黄金总体供需情况看,2024年全球黄金总需求为4945.9吨,较2023年增长0.6%;其中四季度黄金总需求为1297.4吨,较2023年同期增长0.5%。分项指标中,2024年金饰(制造)需求为2003.5吨,同比下滑8.6%,金价高企拖累金饰消费回落8.6%至1877.1吨,为有统计以来新低。投资需求逆势增长24.7%至1179.5吨,为2020年以来最高,超越央行购金重回分项需求第二位,其中金条需求创2013年以来最高,同比增长10%至860吨;以及虚拟投资需求结束连续3年的大幅流出,较2023年流出量减少97.2%至6.8吨。央行维持偏高购金量,2024年全球央行购金量同比下滑0.6%至1044.6吨,为近三年最低但仍连续三年位于千吨之上。人工智能投资浪潮下,2024年科技用金同比增长6.8%至326.1吨,为2018年以来最高。供应方面,受高价提振,依然呈现回收产量增幅超过矿产产量的格局,分项数据显示2024年金矿产量增长0.5%至3661.2吨,为有记录以来最高;回收金产量增长11%至1370吨,为2012年以来最高。展望二季度,ETF虚拟投资需求及央行购金仍为影响黄金需求进而影响金价的主要变量,考虑到美国新政府政策不确定性,上述两大分项预计将维持净流入状态,特别是后者持稳于长期均值水平上方将对金价提供中长期情绪利多。

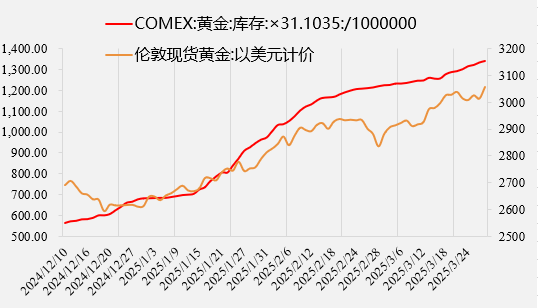

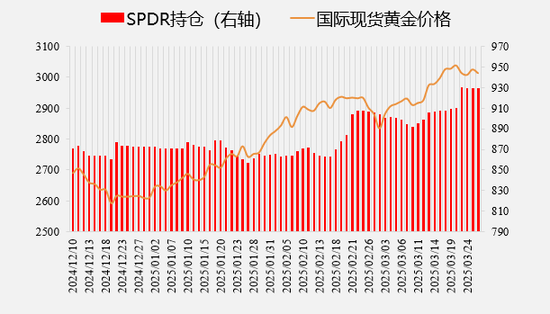

一季度以来,以美国宣布对加、墨征收关税为开端,掀起了国际贵金属库存向美国迁移的高潮。在此过程中,基于政策预期套利资金的行动一度令纽伦价差显著扩大,尽管价差一度回归,但库存迁移尚未结束,叠加以SPDR黄金ETF为代表的北美ETF2月以来持仓大幅增加,显示出美国本土贵金属需求相当旺盛,这与2020年3-8月的贵金属行情如出一辙。当时,新冠病毒期间冲击下的物流不畅,使得纽伦价差异常扩大,而物流恢复后,仍监测到大规模的贵金属库存向美国迁移行为,叠加SPDR黄金ETF持仓同步上行,旺盛的需求对金价拉动明显;而后续一旦二者同时开始回落,价格升势即告终止。对比当下行情,需重点关注纽期金库存及SPDR黄金ETF持仓动向,有助于我们及时获取行情可能出现转折的信号。

图 5.3:关税阴霾令纽伦溢价率宽幅波动

图 5.4:纽期金库存迁移持续

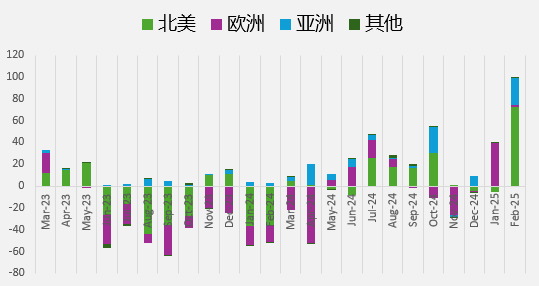

图 5.5:年初美国SPDR黄金ETF大幅流入

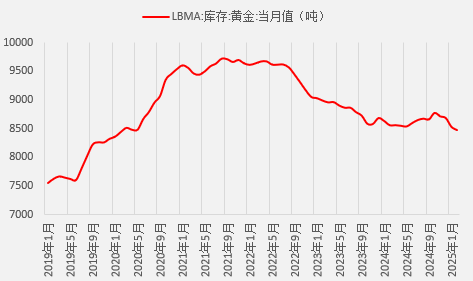

图 5.6:LBMA库存大幅减少

6. 二季度贵金属走势展望

总体而言,一季度贵金属的强势行情主要基于宏观层面的“去美元化”刺激持续发酵、中观层面由于美国经济“软数据”回落及欧洲财政扩张推动经济欧强美弱格局形成两个维度共同影响。展望二季度,在宏观维度仍处于决定性影响的前提下,中观维度如关税落地后造成通胀上行、欧强美弱预期扭转可能带动美元和实际利率回升,对“去美元化”刺激形成阶段性阻碍,相应给贵金属价格带来调整压力。一旦出现调整,我们预计纽期金主要支撑将位于2760-2800美元(沪金655-670元)一线,对应纽期银为30.5-32美元(沪银为7550-7650元),价格在其上方运行仍以看多为主。策略上,当前仍处高位背景下,建议以逢低分批配置交易为主,杠杆交易上仍建议把握波段机会。

编辑:王舟青

审核:寇宁/F0262038、Z0002132/

复核:何牧

报告制作日期:2025年3月29日

交易咨询业务资格:证监许可〔2012〕38号

有话要说...