上市银行资产投放与盈利结构生变:零售降速 对公补位

- 数码科技

- 2025-04-02 15:24:06

- 3

- 更新:2025-04-02 15:24:06

原标题:深度丨上市银行资产投放与盈利结构生变:零售降速,对公补位

银行零售业务的顺周期显然还没有到来。

近两年多家商业银行的零售贷款增速放缓,个别银行甚至个贷投放负增长;同时零售贷款资产质量承压,存量风险出清缓慢且新增风险防控压力增大。

两重因素交织,零售业务对营收和利润的贡献度下降成了多家上市银行财报共性,甚至越来越多的银行整体营收与净利表现被零售业务不同程度的拖累。

但乐观的一面是,对公业务积极“补位”,或主动或被动贡献了更大的资产投放增量,抵补了部分由零售业绩不稳而带来的盈利下滑。

零售投放缩量,营收遭遇瓶颈

去年以来,受居民债务周期、房地产周期等经济周期因素影响,零售贷款投放和盈利指标呈现放缓甚至负增态势。

首先是零售资产投放缩量:多家上市银行个贷投放速度减缓,贷款占比降低。

券商中国记者梳理近几年上市银行个人贷款投放数据,多家银行曾在2021年之前对零售业务“跑马圈地”,个人贷款余额增速多年间保持两位数增速。在个贷基数达到一定规模后,2022年至2024年,多家银行个贷增速开始下降至个位数,并逐年放缓;零售贷款在各家银行的资产占比亦同步缩小,尤其是股份行梯队。

一部分银行于近两年主动压缩存量,个贷投放呈现负增长。如平安银行、光大银行2024年末的个人贷款和垫资的金额分别为1.77万亿元、1.48万亿元,相较上一年分别压降了10.65%和2%。

更多的银行仅仅是保持个贷微增态势。除了招商银行、中信银行还保持6.01%、3.43%的增速外,浦发银行、兴业银行、浙商银行、民生银行的个贷增速只有1.26%、0.75%、0.41%、0.17%。

其次是零售业务对营收贡献度下降:而这与银行调整零售业务布局互为因果。

券商中国记者梳理,在国有六大行和部分披露相关数据的股份制银行中,多数银行2024年的零售营收和净利润表现不佳,甚至负增长。

除农业银行,其他五家国有行的个人金融业务的营收均同比负增长,下滑幅度多在2%—5%区间。而从盈利情况看,2024年六大行零售业务利润总额或税前利润也均呈现较大幅度的下滑。其中,中国银行、交通银行、工商银行的零售利润同比下降了42.7%、41.79%、34.4%。

股份制银行中,除了招商银行的零售业务实现营收1.29%的增速,其他股份制银行如中信银行、平安银行、光大银行以及民生银行的零售银行均在2024年“折戟”,营收、净利全线同比下滑。

以光大银行为例,该行2024年的零售业务实现营业收入550.96 亿元,同比下滑15.17%,占全行营业收入的40.69%。但该行的零售金融业务利润在2024年仅实现了2.81亿元,相较上一年的67.41亿元下降幅度逾九成,达到了95%。

实际上,上市银行的零售业务对营收的贡献较为分化。在零售对整体营收占比超过50%的“优等生”中,零售业务调整相对缓和,如农业银行和招商银行,这两家银行2024年的零售营收占比仍保持上行态势,分别至54.8%、58.32%,此外招行零售利润占比也保持在了50%以上。

相对而言其他国有大行和股份行的零售营收占比呈现同比下降,普遍在三四成比例,零售利润占比也同步下降。具体看,从2023年到2024年的零售利润占比变化,工商银行由35.7%下降至23.4%,交通银行由33.08%下降至18.55%,中信银行则由21.3%下降至11.4%,平安银行则由11.9%下降至0.6%。

零售不良“双升”,个人经营贷尤甚

2024年多家银行的共性是,公司类不良贷款额和不良贷款率实现了“双降”,也带动了整体资产质量的改善。但如果细看结构,其实个人贷款的不良生成是呈上升态势的。

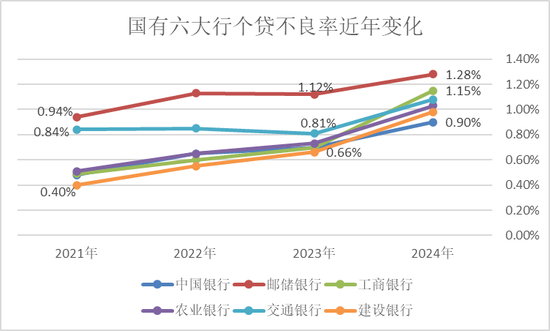

国有六大行个人贷款不良率均上行:工行、农行、交行2024年末的个贷不良率突破“1”,分别上升至1.15%、1.03%和1.08%,仅次于邮储银行的1.28%。

以邮储银行为例,该行2024年末的不良贷款余额803.19亿元,较上年末增加128.59亿元,其中七成以上是个贷不良。且整个不良贷款的增量也主要来自于个贷不良的生成,即该行个贷不良贷款余额在2024年就增加了108.88亿元,且个贷不良率也由1.12%上升至1.28%。

如果从个贷类别看,个人住房贷款、信用卡透支、个人消费贷款或经营贷多呈现不良贷款余额和不良率的上升。

在国有大行中,工行的各项个人贷款不良额度呈现激增情况。其中2024年末的个人住房贷款、个人消费贷款、个人经营性贷款、信用卡透支的不良贷款额度分别较上一年末增幅59.26%、129%、83.34%、60.78%,至443.17亿元、100.57亿元、212.8亿元、271.74亿元。

在此增幅下,工行各项个贷的不良贷款率也分别上升了不小幅度,其中工行个人消费贷款和信用卡透支的不良率均上升了至少1个百分点,分别至2.39%、3.5%,个人经营性贷款的不良率则由2023年末的0.86%上升至1.27%。

与其他个贷项目相比,个人经营贷不良的生成尤其引起市场关注。

如邮储银行的个人小额贷款的不良贷款余额从2023年末的239.46亿元攀升至2024年末的338.39亿元,占据该行不良贷款的42.13%,是最大比重的类别,这一项的不良率也由2023年末的1.73%上升至2024年末的2.21%。

再如农业银行个人经营类不良贷余额由2023年末的172.74亿元翻倍至2024年末的346.82亿元,不良贷款率直接从2023年末的0.93 %增至1.39%。

国有大行个贷不良率仍保持在1%以下的还有建设银行和中国银行,分别为0.98%、0.9%,但两家大行的个贷不良率也于2024年出现较大升幅。

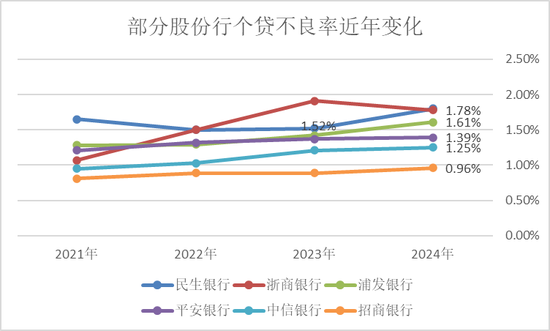

与国有大行类似,在股份行中,民生银行、浦发银行、平安银行、中信银行2024年末的个贷不良率均较上一年有所攀升。其中,民生银行2024年末的个人不良贷款率1.80%,比上年末上升0.28个百分点,是上述股份行中上升幅度较大的银行。

风险如何管控,拐点几时到来?

零售风险也是各家上市银行高管在近期业绩说明会上被提问的高频问题。对于零售风险的冲击,各家银行已采取相应措施,进行风险管控。

“近一两年,银行业零售类贷款风险整体有所上升,我行个人类贷款不良率也有小幅上升。”建设银行副行长李建江表示,作为零售大行,建行已建立了成熟运行的零售类贷款风险管控机制。去年以来,面对零售领域风险暴露的上升态势,建设银行采取了对存量贷款风险管控,推进集约化风险管控机制,优化增量贷款风险把控等措施。

“对于这几年爆发的房地产风险以及风险正在上升的零售信贷业务,我们及时调整了拨备策略,加大拨备的计提,抵补风险。”招商银行行长王良在业绩说明会上透露。据悉,招商银行对零售信贷风险的防范,包括优化风险管理模型、优选客群、优化区域以及重视风险缓释等措施。

中信银行高管表示,该行自去年以来不断在零售风险体系采取措施,分行须设置零售风险主管,对零售进行全流程风险管控,停止高风险业务,做实贷后管理,加大零售清收核销的力度。

平安银行则在2024年进行零改革,其核心路线打造中风险、中收益的产品,主动地退出了高风险客群,降低存量高风险资,同时也加大了中低风险的研发和投放,提升优质客群的占比。

市场还重点关注的一个问题,是零售风险何时企稳。

对于零售风险的拐点,招商银行行长王良直言,零售信贷的风险与外部环境紧密相关。零售风险上升的主要因素是居民收入下降,失业率有所上升,对还款能力带来一定的挑战。随着经济形势稳中向好,特别是中央高度重视就业问题,促进居民收入水平保持稳定。后续如果大的形势改善了,银行的零售信贷资产质量也会趋稳。

建设银行副行长纪志宏则表示,受市场调整等多重因素影响,该行前期个人住房贷款风险防控压力的确有所加大。随着稳楼市相关政策实施落地,以及该行加强全流程贷款风险防控措施,个人住房贷款风险暴露趋势已经有所缓解。

中信银行副行长、风险总监胡罡在近期该行业绩说明会上坦言,零售风险上升是行业趋势性的现象,未来还将持续一段时间。中信银行董事长方合英也坦言,零售业利润出现下降是客观事实,主要是零售信贷风险成本增加导致的。尽管零售业务处于周期冲击之中,中信银行高层仍表态,未来该行将坚持“零售第一战略”不改变,且坚持十年的零售转型是该行资产结构的必修课。

对于零售风险的拐点,平安银行行长助理兼首席风险官吴雷鸣表示,该行零售不良的生成见顶,并将进入下行通道,预计2025年零售不良生成会进一步下降,资产质量会持续改善,零售的信贷成本会快速下降。展望2025年,零售业务的催清收是重点业务,并表示有信心在2025年对零售资产质量交出比较满意的答案。

及时补位,对公驱动贷款投放增量

在零售金融遭遇调整期时,商业银行纷纷发力对公业务。2024年以来,各家银行对公贷款增长较快,重点领域占比持续提升,其中以国有大行为代表。

以建设银行为例,该行科创、绿色、制造业等重点领域贷款取得两位数增长,占比稳中有升。其中,战略性新兴产业贷款增速26.63%,绿色信贷增速20.99%,投向制造业的贷款增速12.25%。

另外,农业银行截至2024年末的战略性新兴产业贷款余额已近2.6万亿元,增速达到了22.4%,较全行各项贷款增速高12.3个百分点。此外,该行2024年末的养老产业贷款余额达110亿元,增幅高达68%。

在投向特点上,农业银行2024年末的县域贷款余额为9.85万亿元,增量突破1万亿元,占全行贷款增量的比重达47%,增速12.3%,高于全行2.2个百分点。此外,乡村产业、乡村建设贷款分别增长21%、14.8%,均高于全行贷款平均增速。农户贷款余额突破1.5万亿元,增速达36.6%。

曾经以零售见长的平安银行,在战略改革深水区,对公及时撑起零售。

截至2024年末,该行个人贷款余额较上年下降10.6%至17671.68亿元,而企业贷款余额同比增长12.4%至16069.35亿元。也就是说,曾经有“零售黑马”之称的平安银行,零售、对公资产体量已经接近均分。

“没有一家强的银行在发展过程中是偏科的,银行业务需要一个均衡发展。”平安银行高管在业绩说明上直言。

其主管对公业务的副行长杨志群介绍,从行业来看,以基建民生、高端制造、能源行业、科技企业为去年对公投放主要增量,上述增量接近70%。对于2025年,杨志群称平安银行有信心在去年基础上维持良好的对公投放。延续去年三大重点,即加强中长期贷款、项目贷款和科技贷款的投放力度,继续发挥供应链、跨境、并购、银团等优势,把量、价、险做好。

上一篇:银行支票背书转让时能否附条件?

有话要说...