烧碱期现价格双双反弹,持续性如何?

- 精选百科

- 2025-04-17 18:00:09

- 3

- 更新:2025-04-17 18:00:09

来源:一德菁英汇 作者:张丽/F3025228、Z0013855/

辅助研究员:麻景峰/F03121716/一德期货能源化工分析师

要点速览版

驱动因素

① 宏观情绪修复,关税冲击有限(2024年出口美国仅0.3万吨);

② 液氯季节性走弱,氯碱综合利润承压,倒逼企业挺价;

③ 贸易商及非铝下游低价补库支撑现货反弹。

库存与需求

液碱厂库周降5万吨至42万吨,但绝对值仍高,氧化铝大厂库容接近饱和,补库空间受限,反弹持续性需终端需求配合。

后续关键点

① 库存去化节奏:厂库能否降至30-35万吨临界值;

② 供给端变化:5月装置检修执行力度;

③ 氧化铝动态:新产能投产与减产博弈;

④ 非铝需求强度:终端出口及消费复苏进度。

结论

短期挺价+补库支撑反弹,但高库存+弱需求压制上方空间,暂缺趋势反转驱动。

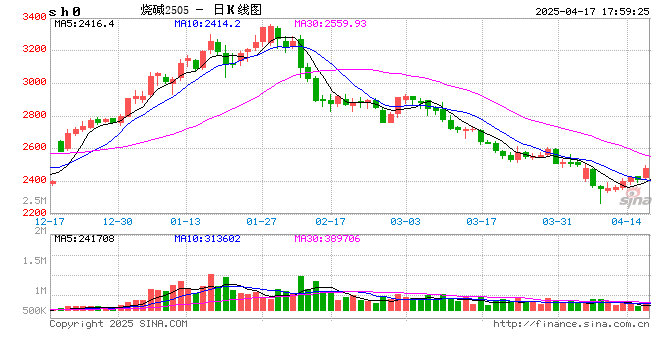

在上一投产错配逻辑阶段性证伪后,春节后烧碱2505合约连续流畅下跌,同时,现货基本面也不断带来负反馈,4月初美方发起关税风波,叠加宏观氛围较差,烧碱合约深跌探底。上周悲观情绪基本释放,上周末烧碱现货价格涨跌互现,本周开始厂家纷纷上调,盘面也迎来反弹。

图 1:烧碱期现走势

本轮反弹的逻辑可以归纳为宏观情绪修复+部分厂家亏损挺价+贸易商及非铝下游低价补库。

美方无理对中国发起关税风波,我方予以了略超预期的强硬回击,虽然市场表现出了对未来经济发展形势的担忧,但同时也展现出了我们对自身实力的信心。具体到烧碱这一品种上来讲,关税对烧碱直接影响不大,2024年烧碱出口307万吨,其中出口至美国仅0.3万吨,数量可忽略不计,非铝下游有部分终端产品出口至美国但也数量有限,很难造成烧碱供需结构的改变,故在宏观情绪导致的超跌后易出现小幅反弹。

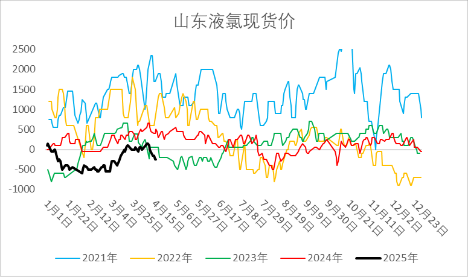

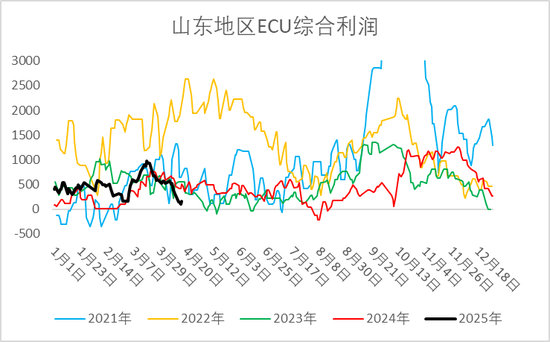

利润角度看,前期液氯从-500恢复至0以上,为烧碱端进一步下跌带来利空,近期液氯季节性走弱预期,调研烧碱业内普遍认为会降到-300至-400,氯碱综合利润看部分厂家已亏损,本周厂家出现了挺价,且有进一步挺价意向,现货端及盘面短期获得较强支撑,后续仍有小幅反弹预期,但暂时缺乏能够促使其大幅反弹的强烈驱动因素。

图 2:液氯价格季节性

图 3:ECU氯碱综合利润

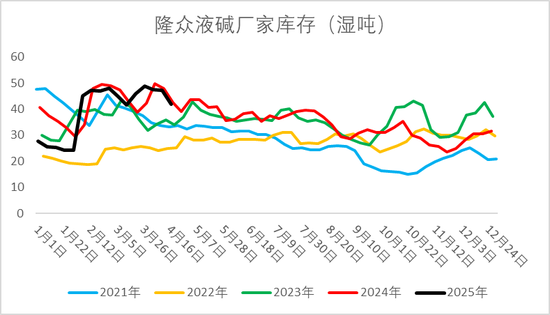

近期液碱厂家去库幅度较大,隆众口径上周四(4月10日)液碱厂库47.13万吨,本周四(4月17日)最新数据42.02万吨,尽管去幅较大,但整体库存尚处高位,且下游主力氧化铝大厂库存仍接近库容,暂时无法过于乐观看到持续性反弹,当前主要是上游厂家库存向中下游转移,若未来两周液碱厂库能流畅去库至30-35万吨区间,现货才能进一步获得持续大幅反弹的空间。目前看终端需求暂未出现明显好转,后续需重点关注烧碱装置检修计划、氧化铝投产减产情况及非铝下游需求强度。

图 4:液碱厂库

图 5:表观需求量

编辑:王舟青

审核:赵洪虎/F0303315、Z0012132/

复核:何牧

报告制作日期:2025年4月17日

交易咨询业务资格:证监许可〔2012〕38号

免 责 声 明

本研究报告由一德期货有限公司(以下简称“一德期货”)编制,本公司具有中国证监会许可的期货交易咨询业务资格(证监许可〔2012〕38号)。

本研究报告由一德期货向其服务对象提供,无意针对或打算违反任何国家、地区或其它法律管辖区域内的法律法规。未经一德期货事先书面授权许可,任何机构或个人不得更改或以任何方式引用、转载、发送、传播或复制本报告。

本报告所载内容及观点基于研究人员认为可信的公开信息或实地调研资料,仅反映本报告作者的不同设想、见解及分析方法,但一德期货对这些信息的准确性和完整性均不作任何保证,且一德期货不保证这些信息不会发生任何变更。本报告中的信息以及所表达意见,仅作参考之用,不构成任何交易、法律、会计或税务的最终操作建议,一德期货不就报告中的内容对最终操作建议作出任何担保,不对因使用本报告的材料而导致的损失负任何责任。服务对象不应单纯依靠本报告而取代自身的独立判断。

有话要说...